业绩波动下的持仓焦虑:西部矿业如何通过玉龙铜矿三期突围?

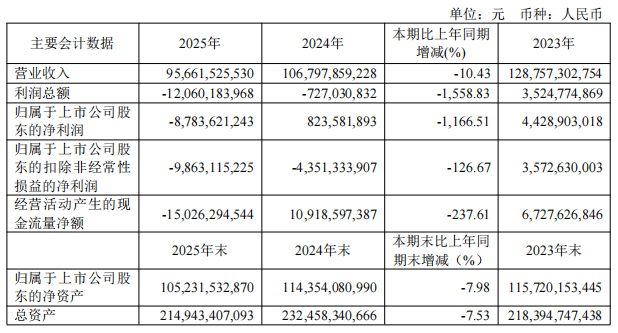

在资本市场的波涛中,持有周期性资源股往往伴随着一种复杂的心态:既期待铜价上涨带来的丰厚利润,又担忧业绩环比回落引发的短期阵痛。对于西部矿业的投资者而言,2025年无疑是情绪过山车的一年。公司全年营收616.87亿元,净利润36.43亿元,同比双增长的成绩单本应令人振奋,然而四季度营收环比下滑21.3%与净利润环比下滑35.2%的现实,却如同一盆冷水,浇灭了部分投资者的乐观预期。

周期波动与财务韧性的博弈

这种业绩的短期回调并非偶然,而是有色金属行业典型周期特征的缩影。尽管2025年铜年均价上涨8.8%,锌、金、银等品种表现各异,但作为重资产的矿企,其经营成本、计划性停产以及矿石品位的波动,直接决定了单季度的报表质量。从数据分析看,公司铜类产品营收占比超70%,毛利率维持在16.89%,这既是公司的护城河,也是其业绩波动的核心来源。

玉龙铜矿三期:穿越周期的关键棋子

面对业绩压力,投资者最关心的莫过于如何打破增长瓶颈。玉龙铜矿作为公司的核心资产,其三期工程的推进进度直接关系到未来的产能释放。根据年报信息,该项目已于2025年6月获得核准,目标在2026年底完成基建。这意味着,未来的产能将从2280万吨/年提升至3000万吨/年。这种产能的阶梯式增长,是缓解周期性波动、平滑利润曲线的实质性利器。

从资源扩张到经营效率提升

除了产能扩张,资源储量的持续积累也是应对市场不确定性的底气。2025年玉龙铜矿新增铜金属资源量131.42万吨,截至年底保有储量达12亿吨,平均品位0.49%。这种深厚的资源禀赋,为公司提供了长期竞争的资本。面对安徽茶亭铜多金属矿的布局以及盐湖化工业务的增长,公司正在尝试构建多元化的增长曲线,以减少对单一矿种价格波动的依赖。

财务数据背后的成长逻辑

投资者的焦虑往往源于对短期波动的过度解读,而忽视了长期经营的成长逻辑。通过回顾“十四五”规划收官目标的完成情况,可以看出公司整体经营指标已创历史新高。面对2026年设定矿产铜17.20万吨的生产目标,投资者应更多关注公司在管理效率、技术改造以及资源获取上的边际改善。务实的财务数据表明,只要资源底座稳固,产能释放节奏可控,周期性的波动便不再是不可逾越的障碍,而是价值投资筛选优质标的的试金石。