毛利率-7.35%背后的三重绞杀:深度拆解广汽集团财务崩塌的技术根源

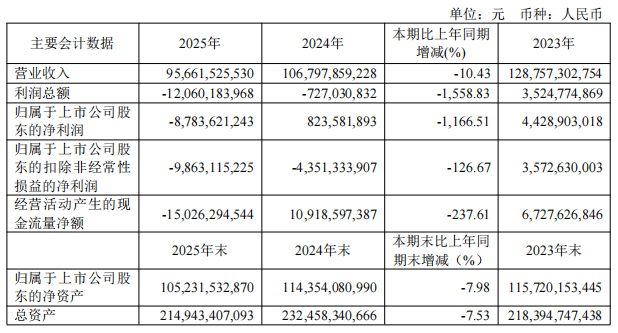

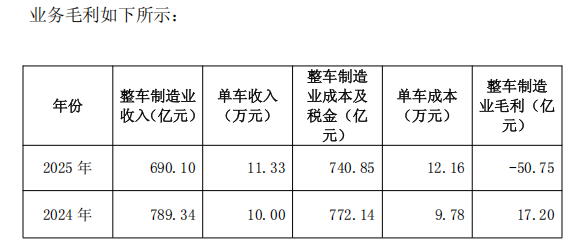

当2025年财报数据摆在面前时,任何一位汽车行业分析师都无法忽视这个数字:整车制造业务毛利率-7.35%,每售出一辆车平均亏损约0.83万元。这是广汽集团自上市以来首次全年亏损,也是中国头部车企交出的最差成绩单之一。

收入端量价齐跌:价格战中的被迫跟进

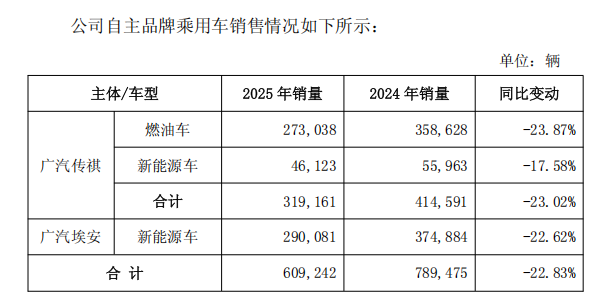

2025年,广汽自主品牌乘用车销量同比下滑22.83%至60.92万辆。量跌之外还有价跌——为了保住市场份额,广汽主力车型终端优惠幅度普遍在1.5万至3万元区间。这意味着,即便销量没有下滑,单车收入也在系统性降低。

更致命的是失血式促销的恶性循环。为了应对销量颓势,单车平均促销投入占比同比上升5个百分点。但这笔钱砸进市场后并未激起太大水花,销量依然低迷,导致促销费用无法通过规模效应摊薄,利润被进一步吞噬。

成本端钝刀割肉:产能利用率的死亡螺旋

销量下滑引发的连锁反应不止于此。由于产能利用率严重不足,广汽的单台人工成本、折旧摊销及其他固定成本较上年同比增加超过40%。

这个数字背后是一个残酷的逻辑:工厂越闲,每辆车分摊的固定成本就越重。当产能利用率跌破临界点,每辆车背负的包袱就足以让毛利率由正转负。

上游原材料价格更是雪上加霜。2025年碳酸锂期货价格全年均价较上年上涨约18%。即便广汽试图通过集采压降成本,依然无法完全消化这一成本压力。

结构性问题:合资自主新能源三线溃败

从品牌维度看,广汽本田全年累计销量35.19万辆,同比下滑25.22%,相比于2020年高位几近腰斩;广汽传祺累计销量31.91万辆,同比下滑23.02%;广汽埃安累计销量29.01万辆,同比下滑22.62%。

三大品牌集体失速的背后,是产品竞争力下降与新能源转型滞后的双重困境。以埃安为例,其从尖兵沦为拖累的轨迹清晰可见:曾经的销量支柱全面失速,密集发布的新车型也未能掀起波澜。AIONRT试图以高配低价策略冲击市场,但现实骨感——近半年来最佳销量仅5000辆左右,而比亚迪秦L同期最佳销量超过2.7万辆。

埃安困局的深层症结:品牌标签固化与增程风口错失

埃安的困境绝非单一因素所致。早期依靠B端网约车市场迅速做大,2023年销量突破48万辆,同比增幅达77.02%。但成也网约车,败也网约车。当网约车市场趋于饱和、B端订单锐减,向C端家庭用户的转型异常艰难,品牌被贴上难以撕掉的高端标签。

更关键的是,埃安错过了增程风口。在理想、问界、零跑凭借增程技术大获成功时,埃安坚持纯电路线,直到2025年底才推出首款增程车型i600。但此时增程市场热度已悄然降温,后来者的追赶窗口正在关闭。