IntelCPU年度涨幅冲击30%:一场关于产能、竞争与选择的技术博弈

回顾2026年第一季度,Intel的CPU定价策略发生了剧烈震荡。作为从业多年的硬件分析师,我亲眼见证了这家半导体巨头在短短三个月内连续落地两轮涨价操作,全年累计涨幅最高将冲击30%,这一数字足以改写消费级处理器市场的既有格局。

涨价轨迹:三轮调价的精确复盘

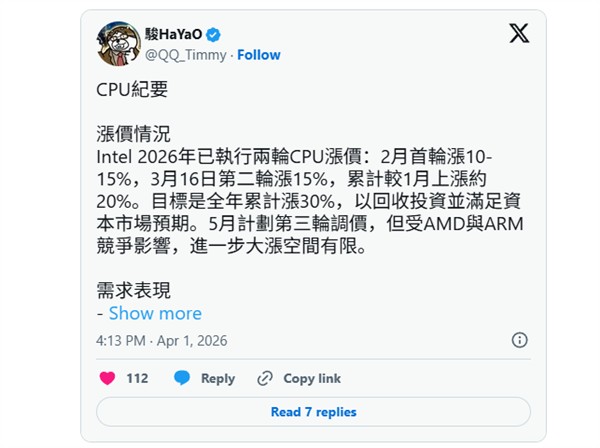

根据供应链独家信息,Intel今年2月完成首轮调价,涨幅区间锁定在10%-15%。紧接着在3月16日开启第二轮涨价,再度上调15%,两轮叠加后CPU价格较今年1月累计涨幅已达约20%。按照既定路线图,Intel将在5月启动第三轮调价,目标直指全年累计30%的涨幅红线。此番激进操作的核心逻辑在于回收产能投资、满足资本市场业绩预期,但AMD与ARM架构的双重竞争压力正对其后续涨价空间形成刚性约束。

产能困局:AI基建爆发下的资源再分配

从制程技术层面剖析,Intel的企业级与消费级产品均依赖自有工厂生产,覆盖Intel7、Intel3等核心制程节点。当前智能体AI快速发展,全球服务器CPU需求持续井喷式增长,产能已无法匹配激增的市场需求。面对AI领域的海量高利润订单,Intel的战略选择是优先保障企业级与AI相关业务,消费级CPU产能被大幅压缩,直接引发消费市场供货短缺,终端价格率先出现波动。这不是简单的市场行为,而是制程产能分配的技术决策。

产品悖论:ArrowLakeRefresh的市场窗口

值得玩味的是,这波涨价恰逢Intel消费级产品线刚迎来市场起色。全新上市的酷睿Ultra200SPlus(ArrowLakeRefresh)系列,凭借对标竞品的性能表现和颇具吸引力的官方指导价,让Intel消费级CPU的市场竞争力刚有明显回暖。然而涨价一旦全面落地,这批刚收获市场认可的新品将面临消费者兴趣流失的困境。这种产品生命周期与定价策略的时间错配,恰恰暴露了Intel在产能分配上的深层矛盾。

竞争格局:AMD的代工优势与ARM的渗透

作为Intel的头号竞争对手,AMD同样身处服务器CPU的需求热潮中,CEO苏姿丰坦言当前服务器CPU市场需求极为可观。但关键差异在于AMD全系列产品依托台积电代工生产,代工厂产能利用率更高,截至目前暂未跟进消费级CPU涨价计划。这种代工模式与IDM模式的本质区别,正在改写传统双寡头竞争的底层逻辑。同时ARM架构处理器在消费端的持续渗透,进一步削弱了Intel的定价权。涨价计划受到直接制约,市场正在用脚投票。

技术极客的选购建议

对于预算敏感型用户,当前时间窗口存在明确的替代路径:AMD桌面级处理器在性价比维度优势显著,ARM架构产品在特定场景下具备能效比优势。对于性能优先型用户,建议密切关注5月第三轮涨价落地情况,若涨幅超预期则需重新评估采购策略。这轮涨价本质上是Intel产能瓶颈与市场竞争格局变化的双重结果,而非单纯的定价策略调整。