【深度复盘】飞鹤2025财报:婴配粉帝国崩塌的三个结构性病灶

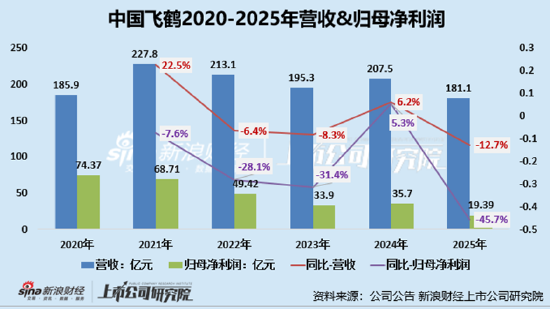

2019年11月,飞鹤头顶"更适合中国宝宝体质"的光环登陆港股,市值一度突破1700亿港元。六年后的今天,这家曾被誉为国产奶粉标杆的企业正经历上市以来最惨烈的业绩滑坡。营收同比下滑12.7%至181亿元,归母净利润几近腰斩,仅剩19.39亿元。这个数字背后隐藏的问题远比表面看起来更加复杂。

笔者深度拆解这份财报后发现,飞鹤的困境并非简单的市场波动,而是三个结构性病灶共同作用的结果。

核心业务依赖症:成也萧何败萧何

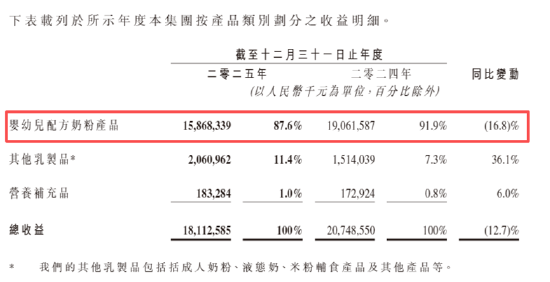

婴配粉业务贡献了飞鹤87.6%的营收,这个比例在行业上行期是护城河,在下行期则是致命软肋。2025年婴配粉收益同比下跌16.8%至158.68亿元,直接导致公司整体营收塌方。

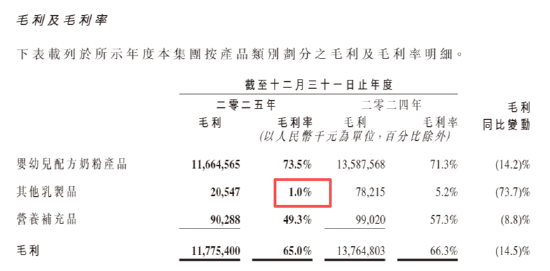

更致命的是,这块业务的盈利能力也在恶化。综合毛利率从66.3%降至65%,婴配粉作为核心业务的毛利贡献必然承受压力。行业竞争白热化背景下,龙头企业尚且难以独善其身。

第二曲线失速:低毛利业务拖累整体盈利

飞鹤并非没有尝试多元化。其他乳制品业务(含成人奶粉、液态奶、米粉辅食)2025年创收20.6亿元,营收占比有所提升,但毛利率仅1.0%,较上年暴跌4.2个百分点。毛利额直接蒸发73.7%。

这意味着每卖出100元其他乳制品,只能带来1元毛利。营养补充品业务同样在失速,毛利率从57.3%骤降至49.3%。所谓的第二增长曲线非但未能形成有效补充,反而成为拖累整体盈利的负累。

需求端萎缩:出生率崩塌的连锁反应

根本矛盾在于需求端的结构性萎缩。中国出生率从2020年的8.52‰跌至2025年的5.63‰,新生儿数量五年缩水34%。0-3岁婴幼儿群体从4190万人锐减至2650万人,缩量幅度达36.7%。

婴配粉市场已从增量竞争彻底转入存量甚至减量博弈。飞鹤在财报中坦言出生人口下滑的影响,但这种客观陈述无法掩盖一个事实:当目标消费群体以每年两位数的速度萎缩时,任何营销策略都是杯水车薪。

渠道危机:存货攀升与费用率失控

营收下降、存货反增——这是渠道动销疲软最直观的信号。存货规模攀升16.33%至25.06亿元,占总资产比重同步上升。2019年末存货仅6.9亿元,短短六年增长2.6倍。

销售费用率从34.6%飙升至39.5%,71.62亿元的销售及经销开支与上年基本持平,却无法阻止营收规模缩水。获客成本持续攀升,存量市场份额争夺趋于白热化。

突围路径:多元化成色检验与产业链延伸

飞鹤的当务之急是验证其他乳制品业务的战略价值。若无法实质性提升毛利率至合理水平,这块业务的存在意义存疑。成人奶粉、液态奶市场的差异化竞争、营养补充品的功能性深耕,或是不错的突破口。

长期来看,产业链纵向延伸可能是更根本的解决方案。通过上游奶源控制、中游产能优化、下游渠道精细化运营,构建全链条成本优势,而非单纯依赖婴配粉这一单一品类的规模效应。