输液龙头科伦药业怎么了?业绩变脸背后,是每个投资者都该深思的转型难题

邻居王阿姨持有科伦药业股票已经五年了。她至今记得当初买入的理由:国内输液龙头,市场份额稳定,业绩稳健增长,分红大方,是典型的白马股。可2025年年报一出,她坐不住了——营收下降15%,净利润暴跌42%,三大业务板块全线溃败。王阿姨在楼下跟我聊起这事时,眼眶有些发红:“这可是我压箱底的股票啊,怎么就变成这样了?”

案例介绍:从现金牛到拖油瓶的转变

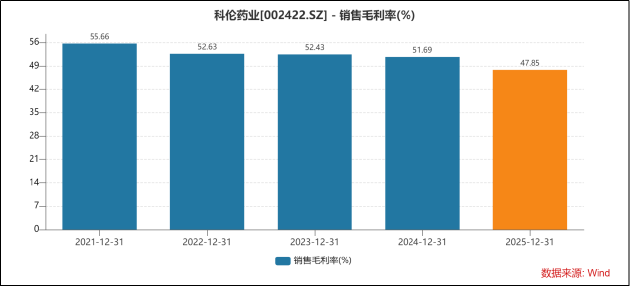

科伦药业曾经是医药板块的优等生。输液业务长期贡献稳定现金流,是公司最可靠的现金牛。可2025年的数据显示,输液销量39.86亿瓶/袋,同比下降8.31%;销售收入74.84亿元,同比下降16.02%。曾经坚不可摧的基本盘,如今成了业绩下滑的重灾区。

更让人揪心的是,这种下滑并非偶然。后疫情时代,临床诊疗回归常态,疫情期间激增的输液需求彻底退潮。同时医保控费持续推进,合理用药管控日趋严格,基础输液市场进入存量萎缩周期。集采持续挤压价格空间,输液业务从过去的现金牛逐步转为业绩拖累项。

三大业务板块无一幸免:输液销量下降8.31%,非输液制剂下降3.20%,抗生素原料药下降23.20%。这不是某个环节出了问题,而是系统性、全面性的衰退。王阿姨说,她以前觉得大企业抗风险能力强,现在才明白,船大难掉头,一旦方向错了,调头比小船更难。

过程分析:创新转型为何难以破局

科伦药业当然不是坐以待毙。科伦博泰作为创新药核心平台,被寄予厚望。2025年旗下四款创新药获批上市:sac-TMT(佳泰莱®)、塔戈利单抗(科泰莱®)、西妥昔单抗N01(达泰莱®)、博度曲妥珠单抗(舒泰莱®)。全年实现销售收入5.43亿元,同比增长超过100%。

听起来是不是很振奋?但仔细算一笔账就明白了。5.43亿元占科伦药业总营收的2.93%,还不到百分之三。对于百亿级体量的公司来说,这点创新药收入完全无法抵消传统业务数十亿元的下滑缺口。更关键的是,科伦博泰从利润贡献者变成了利润消耗者。2024年海外授权带来的一次性收益在2025年大幅减少,而创新药研发正处于密集投入期,商业化初期销售费用也在扩张,两头挤压,利润自然难看。

成功要素反思:转型路上有哪些坑

这让我想起一个比喻。邻居老张前年从传统企业跳槽到互联网公司,理由是传统行业没前途,互联网才是未来。结果呢?新公司996节奏完全不适应,干了半年灰溜溜回来了。他说:“以为换个赛道就能重生,结果发现自己的核心竞争力在那边根本用不上。”

科伦药业面临类似的困境。传统业务虽然难以为继,但还能贡献现金流;创新业务虽然代表未来,但体量太小,暂时撑不起业绩大盘。两头拉扯,形成了典型的“青黄不接”状态。这种状态比单纯的全线溃败更危险——因为它会消耗资源、拖垮士气、错过最佳调整窗口期。

经验萃取:投资医药股要注意什么

从科伦药业的案例中,我们可以提炼几个重要的投资警示。

首先,政策敏感型企业的风险远超想象。输液曾被视为刚需,但医保控费、合理用药等政策持续施压,需求萎缩的速度超出预期。同样的逻辑适用于其他政策敏感领域,投资时需要充分评估政策变量的影响权重。

其次,周期板块的风险被普遍低估。抗生素原料药具备强周期性,2024年还增长20.90%,2025年就下跌23.20%,一年之间天壤之别。周期股的波动不是风险本身,对周期属性的盲目乐观才是。

第三,转型期的“青黄不接”是常态而非例外。传统业务现金流下滑是必然趋势,创新业务从投入期到收获期需要漫长时间,中间必然经历业绩最难看、资金最紧张的阶段。能否熬过这个阶段,取决于传统业务的出血速度和创新业务的造血速度哪个更快。

第四,创新药的商业化是一个漫长过程。科伦博泰的四款创新药虽然获批上市,但市场渗透需要时间,医生教育需要投入,医保谈判需要博弈,竞品压力需要应对。从获批到真正贡献可观利润,往往需要三到五年甚至更长时间。投资者如果只看管线丰富程度,不看商业化进度和收入体量,很容易做出错误判断。

实践建议:面对困境企业该如何自处

对于科伦药业,我有一些持续关注的重点:传统输液业务能否在某个价位企稳,这个企稳的信号是什么;科伦博泰的商业化进度是否按计划推进,每季度的销售数据变化趋势如何;管理层的战略表态是否清晰,对传统业务收缩和创新业务培育有没有明确的时间表和里程碑。

对于持有这类股票的投资者,我的建议是:保持关注,定期评估,不轻易下结论,也不盲目坚守。企业的发展是动态的,我们的判断也需要动态调整。

回到王阿姨的故事。她后来跟我说的那句话让我印象很深:“不管怎样,这家企业还在,还有人在干活,还在投入研发。也许这次是真的困难,但谁知道呢,也许熬过去就是另一片天。”

这也许是面对困境企业最理性的态度:不过度悲观,也不过度乐观,持续跟踪,理性判断。毕竟,投资这件事,从来都是认知的变现,也是心态的考验。