扫码充电遇弹窗,意外投保引发纠纷;律师分析消费者权益受损

在日常生活中,手机扫码已成为许多人便捷的选择,尤其是在出行或住宿时需要充电的场景。去年底,一位山西籍的王先生前往呼和浩特出差,入住酒店后使用房间提供的付费充电器。他按照提示扫码,本以为只是完成简单的充电支付,谁知页面突然弹出保险广告弹窗。由于对操作流程不熟悉,王先生在点击过程中无意输入了个人信息,并完成了一笔小额支付。他当时以为这只是充电所需费用,并未多想。

事情的发展出乎意料。次月初,王先生收到银行扣款通知,发现账户被扣除一笔较大金额,原来是购买了水滴保的一份保险产品,且后续可能存在自动续费机制。王先生感到震惊,他明确表示自己从未主动意愿购买任何保险,认为这可能是操作失误导致的意外投保。他迅速联系银行冻结相关卡片,并向保险公司反映情况。经过沟通,保险公司同意退还相关费用,但此事已让他对类似场景下的广告投放产生强烈不满。

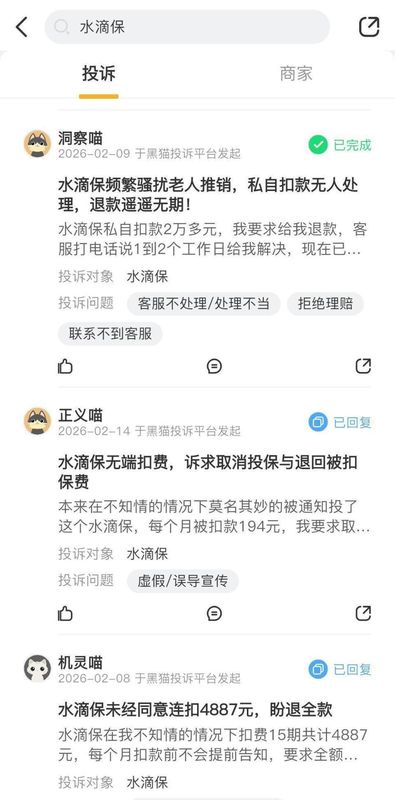

王先生并非孤例。在多个消费者投诉平台上,针对水滴保的类似反馈较为常见,许多中老年用户反映在扫码充电、支付等日常场景中,遇到弹窗广告后不慎操作,导致不知情下开通保险并发生扣费。这些案例多涉及首次小额支付后,后续出现较大金额的自动扣款,用户往往在一段时间后才察觉异常。平台客服解释称,投保过程会显示保障内容和扣费信息,用户可选择关闭广告或不开启自动续费功能,但许多消费者表示弹窗设计容易误导,尤其对不熟悉手机操作的人群。

从法律角度来看,此类现象引发广泛讨论。河南泽槿律师事务所主任付建指出,互联网广告需具备明显可识别性,避免误导用户点击。《互联网广告管理办法》明确要求广告不得欺骗或误导消费者浏览。《中华人民共和国保险法》规定,保险合同成立需投保人明确提出要求并经保险人同意。若缺乏清晰投保意愿,单方扣费可能构成对消费者财产权的侵犯。江苏省天倪律师事务所主任张志华进一步分析,这种通过弹窗进行的销售接近“默示投保”,在未充分告知保险细节、扣费机制的情况下,容易侵害消费者的知情权和自主选择权。《中华人民共和国消费者权益保护法》强调经营者须履行告知义务,保障用户权益。

此类事件提醒公众,在使用扫码服务时需提高警惕。遇到不明弹窗,应仔细辨识是否为广告,必要时直接关闭而不输入敏感信息。同时,平台和商家也应优化广告设计,提升透明度,避免在高频生活场景中嵌入易误触的投保入口。消费者权益保护需要多方共同努力,只有通过更规范的广告投放和更清晰的告知机制,才能有效减少类似纠纷,让便捷服务真正惠及大众,而非带来意外困扰。王先生的经历虽最终得到退款,但也反映出中老年群体在数字化时代面临的挑战,值得社会持续关注与改进。(约1850字)